Dieser Spagat wird etwas zerreißen: Wir betrachten heute das Verhältnis von Staatsverschuldung und Zinslast von 1980-2020

Annahmen aus einer längst vergangenen Zeit

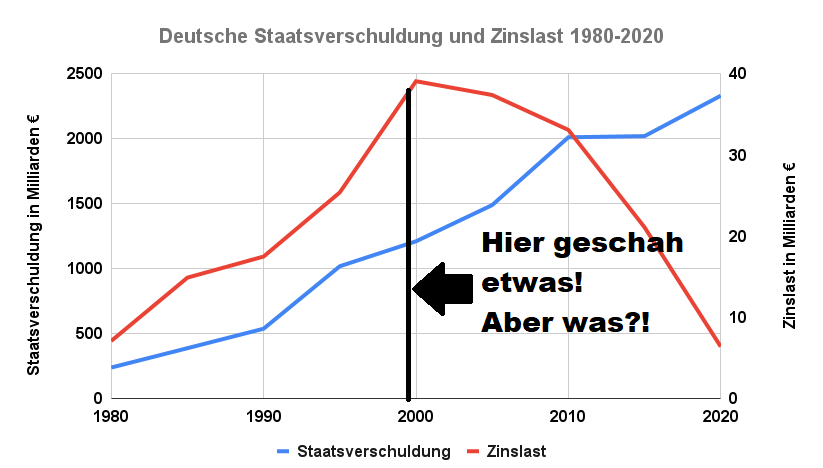

Das Diagramm: Deutschlands Staatsverschuldung und seine Zinslast 1980-2020

Der Wendepunkt

Annahmen aus einer längst vergangenen Zeit

Es war einmal vor einer langen Zeit, da hielt man eine Staatsverschuldung von 90% des BIP für das obere Ende der Fahnenstange. Die Konstrukteure der Euro-Zone nahmen einen deutlich geringeren Wert sogar in ihre Maastricht-Kriterien auf. Es sei von entscheidender Bedeutung, dass der Schuldenstand der Staaten unter 60% bleibe.

Staaten, die sich über dieses Maß hinaus verschuldeten, würden in der Folge unter massiven Problemen zu leiden haben. Wie sollte diese immense Zinslast zu stemmen sein?

Und auch das Wirtschaftswachstum würde nachlassen. Was natürlich doppelt schlecht wäre. Denn die absoluten Staatsschulden in €, geteilt durch ein kleineres BIP, ergäbe natürlich wiederum eine größere Staatsverschuldung in Relation zum Bruttoinlandsprodukt. Ein Teufelskreis.

Die Staatsverschuldung der gesamten Euro-Zone liegt inzwischen jedoch jenseits von Gut und Böse. Sie beträgt mit 100% weit mehr als die erlaubten 60% der Maastricht-Kriterien. Und sie hat sich auch von den 90 Prozent, dem „oberen Ende der Fahnenstange“, weit entfernt.

Und das bringt uns zurück zur Eingangsfrage:

Wie können Staaten diese immense Zinslast stemmen?

Das Diagramm: Deutschlands Staatsverschuldung und seine Zinslast 1980-2020

Betrachten wir dazu zunächst einmal die reinen Zahlen. Nämlich Deutschlands Staatsverschuldung sowie sein Schuldendienst:

Das sieht nicht gut aus.

Die Staatsschulden

Wir haben hier eine Staatsverschuldung (blaue Linie), die fast ungerührt von irgendwelchen äußeren Einflüssen, kontinuierlich ansteigt. Sie tut das mit einem durchschnittlichen Tempo von 5,8% pro Jahr. Über die 40 Jahre von 1980 bis 2020 erhöhten sich die Staatsschulden somit von 239 Milliarden auf 2332 Milliarden €. (Datenquelle 1980-2019 Statista.com 2020: Bundesbank)

Der Schuldendienst

Die ersten zwanzig Jahre stieg der Schuldendienst (rote Linie) sogar stärker an als die Staatsverschuldung. Logisch. Die Käufer der Staatsanleihen mussten mit steigenden Schulden zunehmend eine Überschuldung Deutschlands befürchten.

Das Risiko, Gläubiger eines Staates zu werden, der schlicht nicht mehr seine Schulden bedienen könnte, stieg an. Und allmählich gab es nur noch einen einzigen Grund deutsche Obligationen zu erwerben. Dieser Ansporn bestand natürlich darin, dass der Staat notgedrungen eine bessere Verzinsung anbieten musste.

Dann, im Jahre 2000, musste etwas sehr Einschneidendes passiert sein. Obwohl die Staatsverschuldung ohne mit der Wimper zu zucken weiter anzog, knickte die Zinslast ein wie eine Primel. (Datenquelle Statista.com)

Der Wendepunkt

[sc_fs_faq html=“false“ headline=“h2″ img=“30512″ question=“Wie entwickelten sich Staatsverschuldung und Zinslast von 1980-2020?“ img_alt=“Deutsche Staatsverschuldung und Zinslast 1980-2020″ css_class=““] Die Staatsverschuldung verzehnfachte sich von 239 Milliarden € auf 2232 Milliarden €. Die Zinslast sank dagegen von 7,1 Milliarden € auf 6,4 Milliarden € [/sc_fs_faq]

Der tatsächlich entscheidende Einschnitt geschah tatsächlich bereits anderthalb Jahre zuvor. Die EZB wurde im Juni 1998 gegründet. Zu den bereits vorhandenen Pfeilern des Euro

- max 3% Neuverschuldung

- max. 60 % Gesamtverschaltung

- sowie der No-bail-out Regel (Vertrag von Lissabon Art. 125)

kam nun noch ein

- Notenbank-Verbund hinzu, dem nicht einmal das Instrument des Anleihenkaufes gegeben war.

Diese stützenden Säulen kommen einem jetzt im Jahr 2021 natürlich sehr seltsam vor… Tja, es war einmal und ist nicht mehr. Die gute alte Zeit.

Und jetzt wird auch klar, wie diese Zinslast zu stemmen ist. Die EZB kauft Staatsanleihen ohne Ende, und behauptet, mit diesem Vorgehen bewege sie sich noch innerhalb ihres Mandats.

Das geht inzwischen so lange, dass sämtliche deutsche Staatsanleihen eine negative Rendite aufweisen. Die verbliebene Zinslast von 6,4 Milliarden € resultiert aus teils uralten Staatsanleihen mit hohen Zinskupons. Die meisten davon werden jedoch bis 2024 abgebaut sein. Spätestens, wenn im Jahr 2027 die Monsteranleihe DE0001135044 mit ihrem Kupon von 6,5% fällig wird, wird sich der Finanzminister entspannt zurücklehnen können.

Was meint Ihr dazu? Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar