Die meisten können mit 63 mit Abschlägen in Rente. Doch wie teuer kommt das?😔 Hier die Entwicklung der Kosten für die letzten 30 Jahre:

Veröffentlichung: 30. November 2024

Es gibt (gab) in Deutschland drei Hauptwege mit 63 dem Arbeitsleben auf Wiedersehen zu sagen und eine gesetzliche Rente zu beziehen. Nämlich über die

- Erwerbsminderungsrente

- Die Rente für besonders langjährig Versicherte

- Die Rente für langjährig Versicherte

Wir befassen uns heute nur mit der Rente für langjährige Versicherte. Also der Rente mit Abschlägen.(und die Möglichkeit steht auch nur für diejenigen offen, die auf 35 Versicherungsjahre kommen) Wie teuer kommt einem ein derartiger verfrühter Renteneintritt zu stehen? Tatsächlich gibt es vier verschiedene Antworten. Je nachdem nämlich in welchem Jahrzehnt man die Rente mit Abschlägen bezieht.

Die Kosten 1995/2005/2015 & 2025

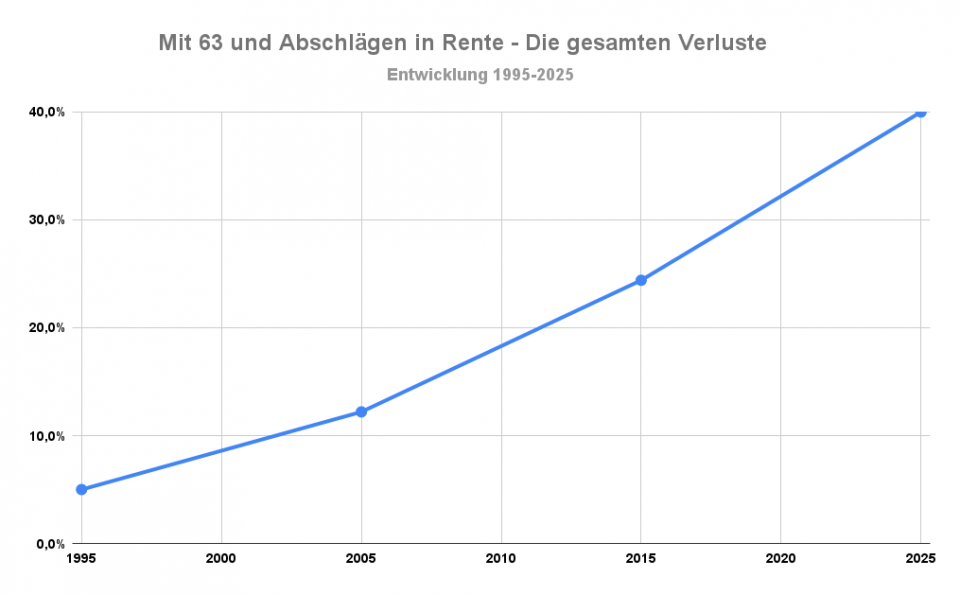

Rente mit 63: So hoch sind die gesamten Verluste

Die Kosten 1995/2005/2015 & 2025

1995

😔Und los geht’s mit der guten alten Zeit.

Vor 1997 kosteten einen der vorgezogene Ruhestand mit 63 statt mit dem gesetzlichen Renteneintrittsalter von 65 Jahren nur die entgangene Rentenanwartschaft. Wie hoch diese Verluste sind, hängt von der durchschnittlichen Rentenanwartschaft ab.

Wir vergleichen im 2. Kapitel die 4 Datensätze miteinander. Dann werfen wir auch einen etwas genaueren Blick auf die mittlere Rentenanwartschaft.

2005

Der Gesetzgeber führte 1997 Rentenabschläge ein. Pro Monat vorzeitigen Rentenbezugs mindert sich die Rente dauerhaft um 0,3 %. Das macht dann bei 2 Jahren 24 Monate und dementsprechend 7,2 % insgesamt dauerhaften Abzug. Nicht schön, aber ertragbar.

2015

😒Willkommen in der Gegenwart. Langsam wird’s schmerzhaft.

Bundestag und Bundesrat beschlossen 2007 das Gesetz zur Anpassung der Regelaltersrente an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen der gesetzlichen Rentenversicherung. Um einen langen Text kurz zusammenzufassen. Das gesetzliche Renteneintrittsalter wurde mit einer ewig langen Übergangszeit auf 67 angehoben. Unangenehmer Nebeneffekt bei der Geschichte: Die Abschläge für die Rente mit 63 haben sich so auf 14,4 % verdoppelt.

2025

Es wird an der Stelle natürlich eine Prognose. Aber so wie es aussieht, legen sich die ersten Wirtschaftsweisen, und noch viel wichtiger, Friedrich Merz, der Kanzlerkandidat der Union, bei der Rentenfrage fest.

Es müsse „finanzielle Anreize“ zum Weiterarbeiten geben. Klartext: Sie möchten die Abschläge erhöhen. Um wie viel wird Verhandlungssache sein. 0,5-0,6% als zukünftiger Abschlag/Monat ist aber bereits im Gespräch. Das würde dann so ungefähr zu einer Verdoppelung der Belastung führen.

Rente mit 63: So hoch sind die gesamten Verluste

Ich hatte bisher immer getrennt von entgangener Rentenanwartschaft sowie den Rentenabschlägen gesprochen. Wie aber kann man nun beide aufaddieren? Richtig statthaft ist das nicht, weil wir hier Äpfel mit Birnen vergleichen. Ich versuch’s trotzdem mal.

Wie kann man also eine entgangene Rentenanwaltschaft in Jahren stattdessen in Prozent ausdrücken? Mit den 45 Jahren eines Eckrentners bzw. Standardrentners zu arbeiten ist schlichtweg unrealistisch. Es gibt Statistiken zur Lebensarbeitszeit, die beziehen sich jedoch auf voraussichtliche Lebensarbeitszeiten von 15-Jährigen. (die über die Jahre hinweg ansteigen und bei Männern bei etwa 41 Jahren und bei Frauen bei 37 Jahren liegen. Da sind dann aber auch schon Erwerbsminderungsrenten und Frührenten dabei.) Die mittlere Lebensarbeitszeit liegt also irgendwo zwischen 45 und 39 Jahren. Ich entschied mich eine mittlere Lebensarbeitszeit von 40 Jahren als 100% anzunehmen.

Lange Rede, kurzer Sinn: Auf die Abschläge kommen also noch mal fünf bzw. zehn Prozent weitere Abzüge durch die entgangene Rentenanwartschaft. Und die Entwicklung der gesamten Abzüge sieht dann so aus:

Das sieht nicht gut aus. Die Verluste einer vorgezogenen Rente mit 63 mit Abschlägen haben sich dramatisch die letzten 30 Jahre hinweg ausgeweitet. Sie liegen gegenüber einem gleich alten Kollegen, der brav bis 67 durcharbeitet, bei inzwischen 25 %. Und sehr wahrscheinlich werden sie ’25/26 auf ca. 40% ansteigen. Oder, um es positiver im Merz’schen Sinne auszudrücken:

Die finanziellen Anreize zum Weiterarbeiten haben sich erfreulich gut entwickelt😔

Was meint Ihr dazu? Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar