Es gibt gute gesetzliche Rentensysteme und weniger gute. Wir sehen uns heute die deutsche gesetzliche Rente im europäischen Vergleich an.

Aktualisiert: 5. Mai 2026

Mit der Rente ist es wie mit den meisten anderen Dingen auch.

Es gibt gute gesetzliche Rentensysteme und, nun, ja, weniger gute. Wir sehen uns heute die deutsche gesetzliche Rente im europäischen Vergleich an.

Vier wichtige Faktoren

4 maßgebliche Einflussgrößen habe ich uns rausgesucht:

Das gesetzliche Renteneintrittsalter

Das Durchschnittsalter

Die Steuer und Abgabenlast

Die Höhe der Renten

Gesamtwertung (5 Minuten Blog)

Gesamtwertung (Allianz)

Quellenangaben

Schauen wir mal. Vielleicht jammern wir ja nur auf hohem Niveau.

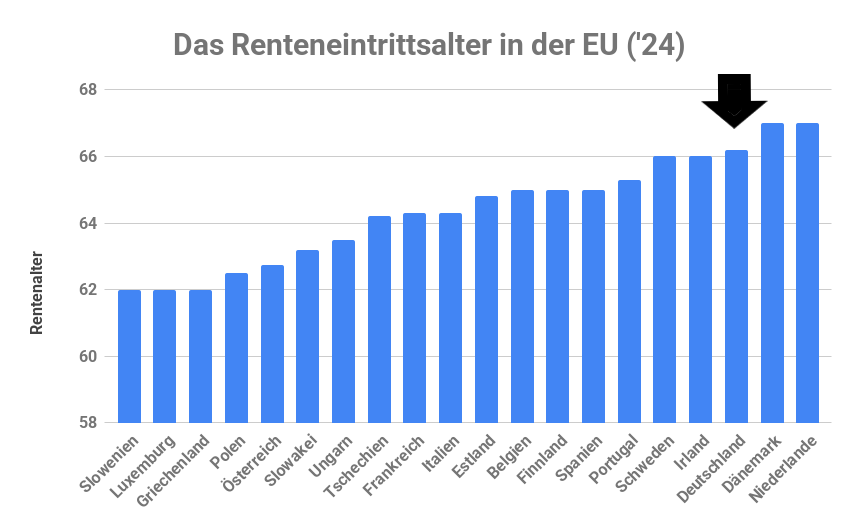

Das gesetzliche Renteneintrittsalter

Die Zahlen vor diesem Update hatten noch aus dem Jahr 2020 gestammt. Inzwischen gibt es neuere (😔aber nicht bessere) Daten.

Deutschland lag vor diesem Update (das Bezugsjahr ist nun 2024) noch auf dem 4. Platz. Das hat sich inzwischen leider geändert. Wir haben uns auf den dritten Platze vorgearbeitet. Bzw. den drittletzten, wenn man es mal von Arbeitnehmer-Seite aus betrachtet.

Mittlerweile gab es in der Europäischen Union eine Reihe knackiger Rentenreformen. Sie führten zu zu einer deutlichen Erhöhung des durchschnittlichen gesetzlichen Renteneintrittsalters der EU. Betrug das mittlere Rentenalter 2015 noch 63,2 Jahre, stieg es mittlerweile EU-weit auf 64,4 Jahre an.

Die ersten 3 Plätze

belegen auch nach dem Update immer noch die Slowenen, gemeinsam mit den Luxemburgern und den Griechen. Alle 3 können bereits mit 62 Jahren gesetzlich in Rente.

Die rote Laterne

geht an Dänemark & Niederlande. Sie gehen gesetzlich mit 67 Jahren in Rente. Deutschland entging hier nur deshalb dem geteilten letzten Platz, weil die Tabelle den Sachstand von 2024 wiedergibt.

Theorie und Praxis

Das gesetzliche Renteneintrittsalter spielt natürlich eine große regulatorische Rolle. Wichtiger ist jedoch natürlich für viele das tatsächliche Renteneintrittsalter. Sobald ich dazu die Daten für die einzelnen EU-Staaten habe, werde ich das hier verlinken.

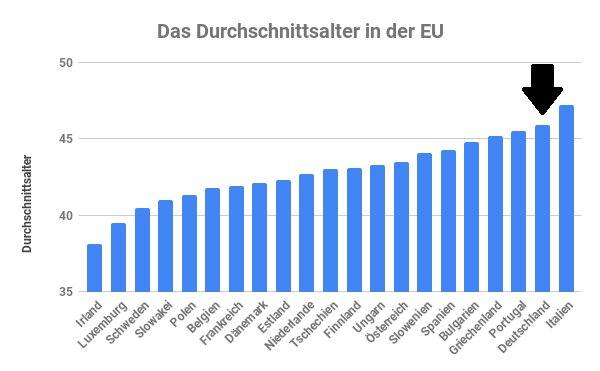

Das Durchschnittsalter

Man wird alt und taugt nichts mehr

Da kann die Politik noch so viel die Erfahrung und Expertise älterer Mitarbeiter loben. Alles in Allem läuft es auf eine einfache harte Wahrheit hinaus. Nur neue Besen kehren gut.

Wir schauen in dem Kapitel auf die Überalterung der einzelnen EU-Staaten. Welchen Ländern droht der demografische Kollaps theoretische Rentenansprüche praktisch ins Leere laufen zu lassen? Und, vor allem, welche Staaten haben noch Zeit?

Der erste Platz

geht an Irland. Deren mittleres Alter beträgt gerade einmal 39, 4. Sie sind neben der aktuellen Nummer 2 der einzige Staat, der noch unter der magischen 40 bleibt

Silber und Bronze

Der zweite Platz geht erneut an Luxemburg. Ihr durchschnittliches Alter liegt bei 39,7 Jahren.

Platz 3 ergattern die Schweden. Mit 41 Jahren sind sie aber auch nicht mehr die Jüngsten.

Die rote Laterne

bekommen die Italiener. Sie erreichen ein Durchschnittsalter von stolzen 48,7 Jahren. Da stellt sich allerdings die Frage, warum sie beim gesetzlichen Renteneintrittsalter nur im Mittelfeld landen.

Alles in allem überaltert die Europäische Union tatsächlich massiv. Das durchschnittliche Alter betrug vor dem Update 42,91 Jahre. Nun mit dem neuen Sachstand von 2024 liegt es mittlerweile bei 43,76 Jahren.

Die Ungereimtheit

Ihr seht hier nochmal den alten Chart aus dem Kapitel vor der Aktualisierung des Beitrags.

Wenn ihr zwischen den beiden Charts, also dem alten & dessen Update hin und her scrollt, fallen euch wahrscheinlich wie mir auch ein, zwei Ungereimtheiten auf. Dazu gibt es in inzwischen einen eigenen Beitrag: Deutschland überaltert überhaupt nicht, in dem ich auf die entsprechenden Datenreihen noch einmal genauer eingehe

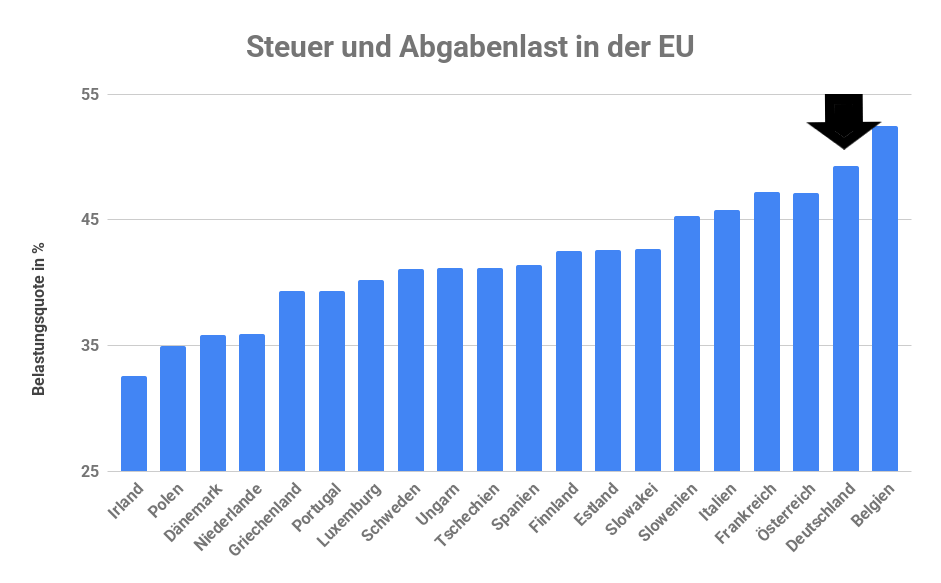

Die Steuer- und Abgabenlast

Verschiebebahnhof

Man könnte natürlich an der Stelle auch den reinen Beitragsatz zur Rentenversicherung nehmen.

Doch das würde bei uns Deutschen definitiv zu kurz greifen. Der aus Steuern finanzierte Bundeszuschuss zur gesetzliche Rente beträgt mittlerweile mehr als ein Drittel der Einnahmen der gesetzlichen Rentenversicherung. (und summiert sich aus dem allgemeinem Bundeszuschuss, dem Zusatzbundeszuschuss und einem separaten zusätzlichen Bundeszuschuss zusammen) Da ist also ein gigantischer Verschiebebahnhof entstanden.

Der erste Platz

Da sieht man mal. Man muss nur lange genug warten. Dann relativiert sich vieles von allein. Für den vergleichsweise späten Renteneintritt (Irland liegt mit 66 Jahren nur knapp vor den Deutschen) werden die Iren mit einer unglaublich niedrigen Steuer- und Abgabenlast belohnt. Eine Quote von 32,6 % beschert ihnen den Spitzenplatz.

Silber und Bronze

Hier änderte sich durch das Update nichts. Wie beim letzten Mal haben sich die Polen die Silbermedaille geholt. Sie kommen auf eine Steuer und Abgabenlast von 35 %

Dicht auf den Fersen sind ihnen die Dänen. Sie bekommen die Bronzemedaille für eine Belastungsquote von 35,8 %.

Die rote Laterne

leuchtet ganz alleine für Belgien. 52,5%. Da kommt auch Deutschland nur annähernd ran.

EU-weit stieg die Steuern- und Abgabenlast seit dem letzten Update (von ’21) erstaunlicherweise leicht von 41,5 % auf 41,9 %.

Alle Werte beziehen sich hierbei auf kinderlose Single. Statista liefert aber auch die Werte für eine Familie mit 2 Kindern. Wenn ihr an dem Datensatz mehr Interesse habt, schreibt es doch einfach unten in die Kommentare.

Kleine Schluss-Info

😠Ich muss mit diesen Mini-Fazits am Ende jedes Kapitels mal aufhören, echt jetzt! Tatsächlich ist es zwar so, dass wir wirklich nur Vize-Weltmeister bei Steuern & Abgaben sind, aber wer ist wir, weißer Mann? Die Arbeitnehmer jedenfalls nicht. Auch dazu in den nächsten Wochen ein Beitrag.

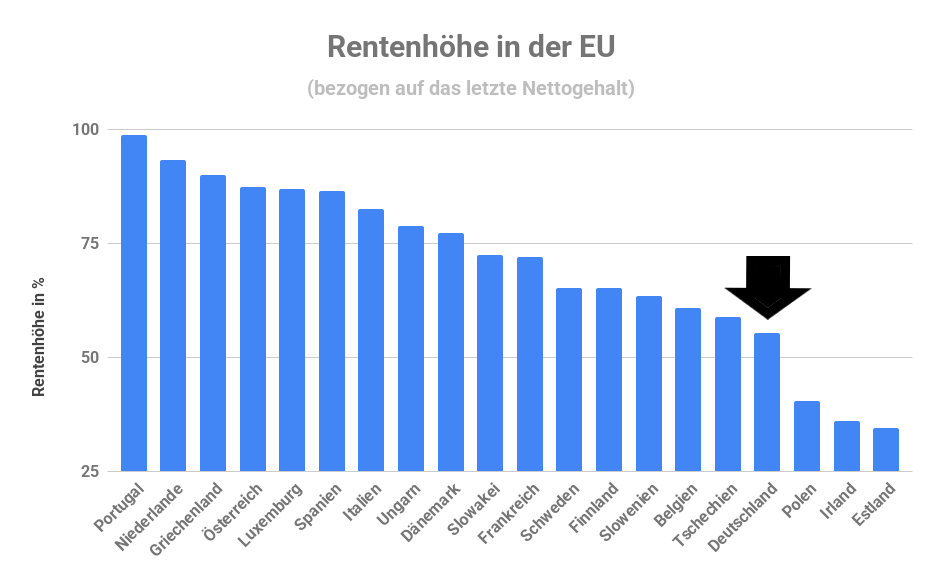

Die Höhe der Renten

Ohne Moos nix los. Das gilt leider auch in der Rente. Hier schauen wir, wie hoch die gesetzliche Rente (netto) im Vergleich zum letzten Nettoverdienst liegt.

Und das beste habe ich uns für den Schluss aufgehoben. Hier präsentiert sich Deutschland von seiner stärksten Seite! Stritten wir uns bei bei den anderen Kriterien immer um den letzten Platz, schaffen wir es bei der Höhe beim Rentenniveau fast bis ins hintere Mittelfeld!

Der erste Platz

geht an Portugal. Portugiesische Rentner bekommen mit 98,8% eines durchschnittlichen Arbeitnehmerlohns praktisch einfach ihren alten Nettolohn weiter. Ja, die ehren wirklich noch die Alten.

Silber und Bronze

Als nächstes tauchen die Niederländer auf dem Radar auf. Bei ihnen liegt die Rentenhöhe bei 93,2 % des Nettoeinkommens. Knapp dahinter, mit 90 %, folgen die Griechen.

Die rote Laterne

hält in der EU Estland fest in der Hand. Ihre Rentenhöhe liegt bei schlappen 34,4 %. Der Mittelwert des Rentenniveaus über alle Staaten der EU hinweg stieg damit seit dem letzten Update deutlich von 70,9 % auf 72,7 % an.

Gesamtwertung (5 Minuten Blog)

Es gibt natürlich eine Vielzahl an Möglichkeiten sich eine Gesamtwertung zusammen zu basteln. Ihr werdet im nächsten Kapitel auch eine alternative Gesamtwertung (nämlich die von der Allianz) vorfinden.

Ich vergab einfach dem Letzten jeder Einzelwertung 0 Punkte, und für jeden höheren Platz jeweils einen Punkt mehr, so dass der Erstplazierte dann 19 Punkte bekam.

Der erste Platz

Das habt Ihr wahrscheinlich schon erwartet. Dafür tauchte dieses Land zu häufig in den Einzelwertungen vorne auf. Der erste Platz…

geht an Luxemburg! Zwar haben auch die Luxemburger eine Steuer- und Abgabenlast von 40,2 % . Aber eine Rentenniveau von 86,9 % des durchschnittlichen Nettogehalts macht den Braten wieder fett. Sie haben auch mit einem mittleren Alter von 39,7 Jahren und einem gesetzlichen Renteneintrittsalter von 62 den zweit-jüngsten EU-Durchschnitt.

Sie führen somit die Gesamtwertung souverän mit 65 Punkten an. (und das ohne in einer einzigen Kategorie je gewonnen zu haben)

Silber

Den zweiten Platz ergattern die Griechen. Sie haben zwar das 4. höchste mittlere Lebensalter. (Die sind sogar anderthalb Jahre älter als die Deutschen im Durchschnitt). Das hindert sie aber nicht daran, deutlich bessere Rentenbedingungen ihren Bürgern zur Verfügung zu stellen (Rentenalter 62 Jahre/ Rentenniveau 90 %/ Steuern & Abgaben 39,3 %/ Durchschnittsalter 46,9 Jahre)

Griechenland liegt mit 53 Punkten im Gesamt-Ranking erstaunlich weit hinter dem Ersten.

Bronze

Niederlande erreicht den dritten Platz. Da kann man schon mal erstaunt gucken, denn beim gesetzlichen Reinteneintrittsalter kommen sie über den allerletzten Platz nicht hinaus . (Rentenalter 67 Jahre/ Rentenniveau 93,2 %/ Steuern & Abgaben 35,9 %/ Durchschnittsalter 42,5 Jahre)

Sie kommen in der Gesamtwertung auf 47 Punkte.

Die rote Laterne

nahmen bei der ersten Veröffentlichung vor inzwischen 6 Jahren noch die Briten mit nach Hause. Die Rentenhöhe (kümmerliche 29 % bezogen auf das letzte Nettogehalt) erwies sich bei ihnen als die entscheidende Stellgröße. Aber nun, dank des Brexits, sind sie die rote Laterne los…

Man, ist das peinlich😔.

Deutschland landet mittlerweile mit seinem gesetzlichen Rentensystem auf dem letzten Platz. Wir kommen auf ein gesetzliches Renteneintrittsalter von 66,2 Jahren (Sachstand 2024 Siehe Quellenangabe. Inzwischen gilt für 2026 66,4 Jahre) Ein mittleres Alter von 45,5 Jahren, eine Steuern- und Abgabenlast von 49,3 % sowie ein Rentenniveau von 55,3 %)

Wir landen mit 11 Punkten wirklich weit, weit abgeschlagen auf dem letzten Platz des Gesamtrankings. Selbst Italien, der vorletzte, ergatterte immerhin noch 27 Punkte.

Gesamtwertung (Allianz)

Natürlich müsst Ihr meine Herangehensweise an die Thematik nicht für der Weisheit letzter Schluss halten. Und wie es uns das ZDF so gerne weiß macht: mit dem Zweiten sieht man (angeblich) besser. Ich stelle Euch deshalb noch eine weitere Gesamtwertung zur Verfügung.

Einen anderen Weg die staatlichen Rentensysteme zu beurteilen ging die Allianz. Sie schuf für weltweit 70 Staaten 3 Hauptfaktoren.

Die Ausgangslage. Die Knackpunkte stellen hier die voraussichtliche Überalterung und Verschuldung in 30 Jahren dar. (Deutschland, duck dich!)

Die Nachhaltigkeit. Treffen die Länder geeignete Maßnahmen, um 2050 nicht völlig verblüfft wie der Ochs vor’m Berg zu stehen?

Und als letztes: Der Lebensstandard. Ob die Alten in 30 Jahre genügend Geld haben werden einen angemessenen Lebensstandard aufrechterhalten zu können?

Die Allianz kombinierte diese 3 Hauptfaktoren für jeden Staat zu einer handlichen Punktezahl. Ich habe hier nur die Nicht-EU-Mitglieder herausgekürzt, ansonsten aber die Reihenfolge belassen. Wenn Euch jedoch das gesamte Ranking interessiert, bei den Quellenangaben gibt es auch zum Chart einen Link.

Und los geht’s:

| Platz | Staat |

| 1 | Dänemark |

| 2 | Niederlande |

| 3 | Schweden |

| 4 | Belgien |

| 5 | Deutschland |

| 6 | Portugal |

| 7 | Italien |

| 8 | Tschechien |

| 9 | Frankreich |

| 10 | Luxemburg |

| 11 | Estland |

| 12 | Finnland |

| 13 | Griechenland |

| 14 | Estland |

| 15 | Slowakei |

| 16 | Österreich |

| 17 | Lettland |

| 18 | Litauen |

| 19 | Irland |

| 20 | Spanien |

Deutschland auf Platz 5?!

Damit habe ich ehrlich gesagt auch nicht gerechnet. Irgendwas muss die letzten 5 Jahre vor dem Update dieses Beitrags in der deutschen Rentenpolitik richtig gut gelaufen sein, denn bei der letzten Aktualisierung (von ’21) des Beitrags lagen wir noch auf Platz 12.

Na, vielleicht langt es aber auch, wenn beim Allianz Global Pension Report einfach jemand anderes den Bericht erstellt, wer weiß.😔

Quellenangaben

- Das Renteneintrittsalter – Website der OECD-Staaten (Sachstand 2024)

- Das Durchschnittsalter – Statista (Sachstand 2024)

- Die Steuer- und Abgabenlast – Website der OECD-Staaten (Sachstand 2025)

- Die Höhe der Renten – Website der OECD-Staaten (Sachstand 2022)

Gesamtwertung Allianz – Pension Report (Sachstand 2025)

Was meint Ihr dazu? Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar