Finanzielle Repression gilt als das üble Zusammenspiel von Inflation & Maßnahmen der EZB. Hier geht es um den Spagat von Inflation & Leitzins

Veröffentlichung am 6. März 2022

Was ist finanzielle Repression?

Finanzrepression ist ein Sammelbegriff für all die Maßnahmen, die Staaten oder auch Notenbanken ergreifen können, um den Wert von Staatsschulden (und damit auch von Vermögen zu senken) Kapitalverkehrskontrollen oder auch ein Goldverbot gehören zu den massiveren Eingriffen.

In diesem Beitrag geht es aber speziell um das Zusammenwirken von Inflation und Leitzins:

Die Inflation lässt sich mit recht vielen anderen Parametern vergleichen und schneidet seit ungefähr einem Jahrzehnt grottenschlecht ab. (Ich stellte hier bereits die finanzielle Repression anhand des Vergleichs Inflation versus Guthabenzins vor. Der Realzins – Die Entwicklung 1970-2022) Ein einziges Trauerspiel seit Mitte der 10er Jahre.

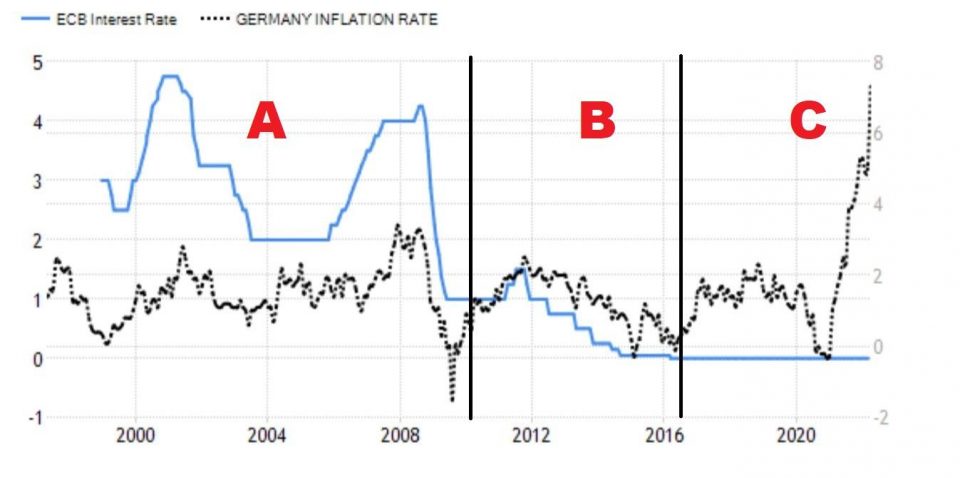

Finanzmarktwelt wählte in ihrem Beitrag Finde den Fehler eine andere, aber doch ähnliche Vergleichsgröße für die deutsche Inflationsrate: Den Leitzins. Ihr Chart geht weit zurück, nämlich bis zur Gründung der Europäischen Zentralbank im Jahr 1999.

Wir können hier bedauerlicherweise 3 klare Phasen ausmachen:

Phase A: Von der Gründung der EZB bis zum Ende der Finanzkrise 2010 lag der Leitzins durchweg über der Inflationsrate.

Phase B: Mit Beginn der europäischen Staatsschuldenkrise 2010 bis zum Ende der Übergangsphase 2016 lag der Leitzins zwar anämisch unter der Inflationsrate, reagierte aber noch auf ihre Schwankungen.

Phase C: Der Leitzins liegt seit Mitte 2016 konsequent bei 0%. Und zwar völlig unabhängig von der Inflation. Geht das noch eine Weile lang so weiter, wird es den Wert von Schulden und Vermögen nachhaltig unterminiert haben.

Fun Fact zum Schluss: Wann erhöhte die EZB eigentlich das letzte mal die Leitzinsen?

Antwort: Vor mehr als 10 Jahren. Genauer am 7.7.2011

Was meint Ihr dazu? Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar