Manchmal schleichen sich Belastungen derart langsam in unser Leben, dass wir uns Ihrer Zunahme gar nicht bewusst werden. Sie erscheinen zunächst leicht tragbar zu sein. Doch im Laufe einer langen Zeit schnüren sie uns immer stärker die Luft ab.

Aber erging es uns wirklich so mit vielen finanziellen Stellschrauben des Staates? Oder täuschen wir uns? Haben die fiskalischen Bürden in den letzten 50 Jahren vielleicht gar nicht zugenommen?!

Wir prüfen das heute für die Stellschrauben

Mehrwertsteuer

Einkommenssteuer

Sparerpauschbetrag

Gesetzliche Rentenversicherung

Krankenversicherung

Pflegeversicherung

Arbeitslosenversicherung

Das Fazit mit dem Frosch

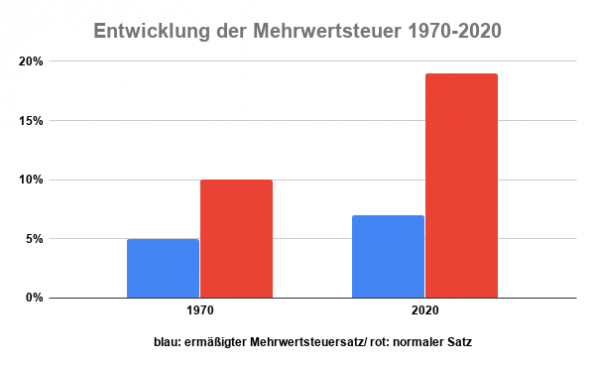

Mehrwertsteuer

Der Fiskus führte die Mehrwertsteuer (eigentlich Umsatzsteuer) in den späten 60er Jahren des letzten Jahrhunderts ein. Damals betrug der Regelsatz 10 % und die ermäßigte Mehrwertsteuer 5%. Wann immer Bundesregierungen der Sinn nach leicht verdientem Geld stand, erhöhten sie die Umsatzsteuer um einen Prozentpunkt.

Die erste Ausnahme bildete die große Koalition von 2007. Vor der Bundestagswahl 2005 sprach sich die CDU für eine Anhebung der Mehrwertsteuer von 16 auf 18 Prozent aus. Die SPD lehnte die Anhebung als unsozial ab. Sie wollte den Mehrwertsteuersatz bei 16 % belassen. Nach langen, langen Koalitionsverhandlungen stand ein denkwürdiger Mittelweg: Anfang 2007 steigt die Mehrwertsteuer auf 19 %

Die zweite Ausnahme bildete erneut die große Koalition. Diesmal die von 2020. Um den Konsum während der Coronakrise anzukurbeln, beschlossen Union und Sozialdemokraten die Mehrwertsteuersätze zu senken. Der reduzierte Satz fiel so auf sein historisches Ausgangsniveau von 1968 und beträgt zurzeit 5 %. Die normale Mehrwertsteuer wurde dagegen nicht auf ihr Startlevel zurückgesetzt. Eigentlich nahm die Große Koalition also nur ihre eigene Anhebung aus dem Jahr 2007 zurück.

Man sieht aber von den aktuellen Absenkungen im Diagramm überhaupt nichts! Warum?

Wir sehen von den derzeitigen Beschränkungen deshalb nichts, weil sie zum Ende des Jahres 2020 wieder zurückgenommen werden. (Dann mit der spiegelbildlichen Intention die Konjunktur wieder abzuwürgen?)

Jedenfalls nahmen die finanzielle Bürde durch die gestiegene Mehrwertsteuer im letzten halben Jahrhundert deutlich zu. Aber noch ist es zu früh, um über die Entwicklung unserer Einkommensbelastungsquote zu jammern und wehklagen.

Vielleicht wurden wir ja an anderer Stelle entlastet?

Einkommenssteuer

Die Einkommenssteuer unterliegt der Progression.

Das klingt kompliziert. Und wie so häufig, wenn das der Fall ist und es um Geld geht, bedeutet das Abzocke. Es meint jedoch schlicht, der relative Anteil, den sich der Fiskus nimmt, steigt mit Deinem absoluten Einkommen.

Das hat den schönen Nebeneffekt, der absolute Anteil der Einkommenssteuer, den der Staat von Dir kassiert, nimmt überproportional zu.

Natürlich lässt sich diese üble Sachverhalt auch solidarischer und euphemistischer formulieren. Bitte schön: Das Leistungsfähigkeitsprinzip besagt, einkommensteuerpflichtige Personen dürfen nur nach ihrer individuellen wirtschaftlichen Leistungsfähigkeit belastet werden.

Die Einkommenssteuer wird von zwei Steuersätzen umrahmt. Einem minimalen (der Eingangssteuersatz) und einem maximalen (dem Spitzensteuersatz)

Wie nun haben sich diese beiden im letzten halben Jahrhundert verändert?

Oh. Die Belastung durch die Einkommenssteuer ist in den letzten 50 Jahren doch wahrhaftig gesunken! Überraschenderweise liegt sowohl der Eingangs- als auch der Spitzensteuersatz unter denen des Jahres 1970. (tatsächlich existiert noch ein dritter Steuersatz für die Warren Buffett unter uns. Die sogenannte Reichensteuer. Allerdings liegt selbst diese Reichensteuer noch unter dem Spitzensteuersatz von 1970)

Es steht 1:1.

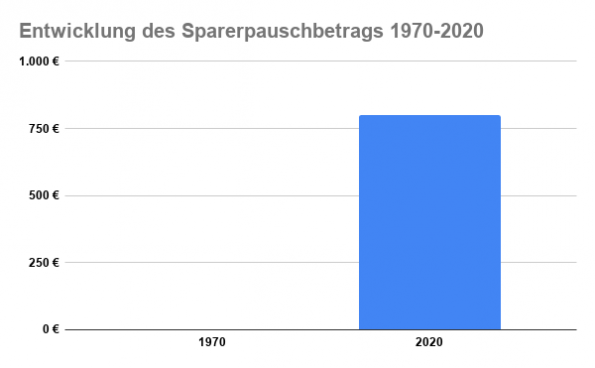

Sparerpauschbetrag

Den Sparerpauschbetrag haben viele noch als Sparerfreibetrag im Kopf. Der wurde allerdings erst 1975 eingeführt. Zu dem Zeitpunkt lag sein Wert bei 300 Dm bzw 153 €. 150 D-Mark ließen sich auch schon 1970 gutschreiben. Jedoch konnte die Summe nicht auf reguläre Zinserträge angewandt werden. Diese Werbungskostenpauschale griff nur bei bestimmten Belastungen. Z.b. Agio Aufschläge von Fonds oder auch die Transaktionskosten bei Kauf und Verkauf von Aktien.

War die gute alte Zeit etwa gar nicht so gut?! Wir werden das zum Ende des Beitrages noch sehen. In der Zwischenzeit geht das Jahr 2020 2:1 in Führung.

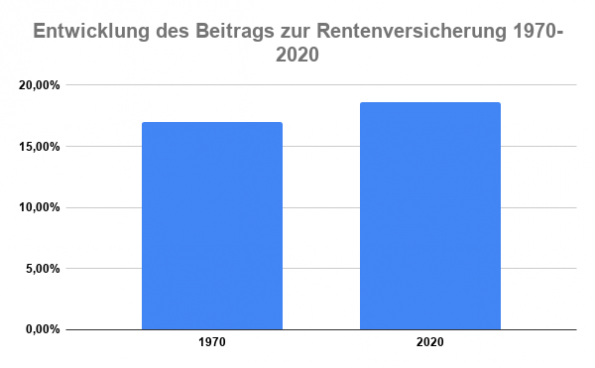

Gesetzliche Rentenversicherung

Wir drehten mit dem Sparerpauschbetrag im obigen Kapitel das kleinste Rädchen im Belastungsgetriebe. Nun kommen wir zu dem Rad mit dem größten Hebelmoment. Der gesetzlichen Rentenversicherung.

Wie entwickelte sich der Beitragssatz seit 1970?

Nicht sehr gut. Er stieg von 17 % auf 18,6 %.

Theoretisch muss das noch nichts heißen. Der Staat kann den Rentnern ja auch bessere Bedingungen geboten haben. Z.b. Hat er vielleicht das gesetzliche Renteneintrittsalter der Männer von 65 auf 63 abgesenkt? Oder er reduzierte irgendwann zwischen 1970 und 2020 das Eintrittsalter der Frauen von 60 auf 58? Möglicherweise erhöhte er auch das Rentenniveau, was eine Erhöhung des Beitragssatzes rechtfertigen würde?

Praktisch sagen wir einfach, es steht 2:2 und wenden uns dem nächsten Kapitel zu.

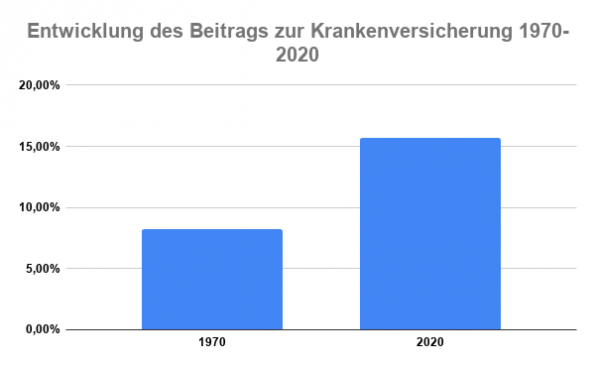

Krankenversicherung

Das sieht ebenfalls sehr schlecht aus.

1970 lag der durchschnittliche Krankenversicherungsbeitrag bei 8,2 %. Er stieg in den letzten 50 Jahren stark an. Nun beträgt der Beitragssatz 14,6 %, die gesetzlich festgelegt sind. Plus einen mittleren Zusatzbeitrag von 1,1 %, der von Kasse zu Kasse variieren kann.

Macht doch nichts, könnte man an der Stelle wie auch bei der Rentenversicherung frohgemut erwidern. Wenn der Leistungskatalog entsprechend ausgeweitet worden ist, bleibt doch alles im grünen Bereich!

Der Gesetzgeber strich den Leistungskatalog der Krankenkassen seit 1970 jedoch übel zusammen. Theoretisch haben gesetzlich krankenversicherte Personen Anspruch auf eine umfassende medizinische Vorsorgung. In der Praxis zahlen sie allerdings für

- viele zahnärztliche Leistungen

- die Brille

- Sterbegeld

- Entbindungsgeld

selbst. Das Jahr 1970 geht mit 3:2 wieder in Führung.

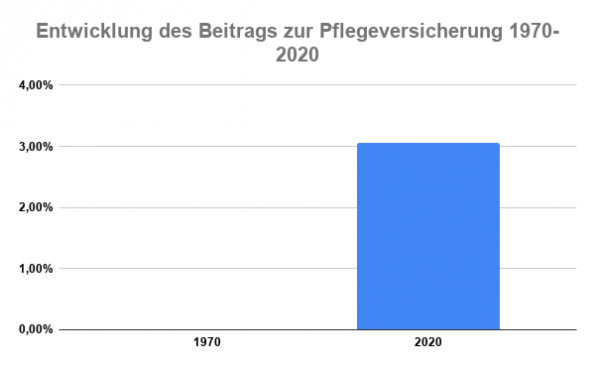

Pflegeversicherung

Der Beitragssatz zur Pflegeversicherung lag 1970 bei 0 %?

Ja, die Politik führte eine gesetzliche Pflegeversicherung erst 1995 ein. Damals stellte das Kabinett Kohl IV erstaunt fest, je älter die Deutschen werden, desto größer auch ihr Risiko pflegebedürftig zu werden.

Tatsächlich waren sowohl die sich anbahnende Überalterung der Deutschen, als auch die mit dem Alter ansteigende Gefahr Pflege zu benötigen, schon Ende der 60er bekannt. Eine Menge Regierungen schoben also die Einführung einer Pflegeversicherung auf die lange Bank.

Und der Pflegeversicherung sollte es ergehen, wie jeder anderen Bürokratie auch. Sie wuchs, blühte und gedieh. Mehrfach änderte der Gesetzgeber die gesetzliche Grundlage. Es folgte ein Pflegeneuausrichtungsgesetz, ein Pflegestärkungsgesetz, und schließlich ein zweites Pflegestärkungsgesetz.

Der Beitragssatz zog dabei natürlich an. Und zwar nicht nur zur Finanzierung der erweiterten Leistungen, sondern auch der ausufernden Verwaltung. Lag er zu Anfang noch bei 1 %, ging er inzwischen mit 3,05 % auf wie ein Hefeteig. (Und auch das nur für Beitragszahler mit Kindern. Kinderlose zahlen einen Zuschlag von 0,25 %)

Es steht 4:2 für die guten alten Siebziger

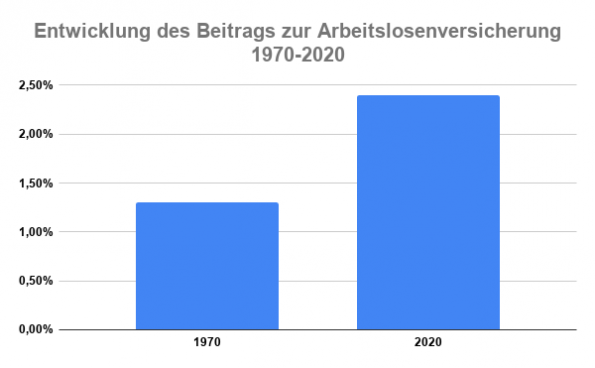

Arbeitslosenversicherung

Kommen wir nun zur letzten großen Sozialversicherung.

Der Arbeitslosenversicherung. Ihr Beitrag lag 1970 bei 1,3 Prozent. Ein halbes Jahrhundert später hat er sich fast verdoppelt. Er liegt nun bei 2,4 %.

Auch hier stellt sich wieder die gleiche Frage: Vielleicht bekamen die Beitragszahler für den Anstieg um ein gutes Prozent ja auch verbesserte Leistungen?!

Äh, nein.

Die Dauer des Bezugs von Arbeitslosengeld betrug 1970 wie heute für die meisten ein Jahr. (Kiel working paper, Seite 50)

Auch bei der Höhe des Arbeitslosengeldes hat sich nicht viel getan. Sie liegt heute bei 60 % des Nettoentgelts für Kinderlose, beziehungsweise 67 % für Arbeitslose mit Kindern. Ähnliche Prozentwerte gab es auch fünf Jahrzehnte früher (Kiel working paper, Seite 43,44)

Off-Topic – Die Arbeitslosenhilfe

Der große Unterschied zwischen 1970 und 2020 besteht im Wegfall einer bestimmten Sozialleistung. Nämlich der Arbeitslosenhilfe. Der Staat zahlte diese Leistung als eine Art Mittelding zwischen Arbeitslosengeld und Sozialhilfe. Jedes Jahr prüfte er, ob noch eine Bedürftigkeit vorlag. Aber bei bestehender Bedürftigkeit konnte die Arbeitslosenhilfe ewig fließen.

Dann, mit der Einführung von Hartz IV, haute Schröder auf den Tisch, und zeigte den Beziehern von Arbeitslosenhilfe mal, wie kurz die Ewigkeit sein kann. (Die Arbeitslosenhilfe ist deshalb abseits des eigentlichen Themas, weil sie erst gar nicht aus den Beiträgen der Arbeitslosenversicherung finanziert wurde, sondern aus Steuermitteln)

Und damit können wir bei einem Endstand von 5:2 für das Jahr 1970 auch endlich ein Fazit ziehen:

Das Fazit mit dem Frosch

Philipp Rösler, der ehemalige Gesundheitsminister der FDP, brachte mal einen sehr schönen passenden Vergleich.

Nämlich sein Gleichnis vom Frosch im kaltem Wasser. Wenn man einen Frosch in kaltes Wasser werfe und die Temperatur langsam erhöhe, merke der das erst, wenn es bereits zu spät sei.

Das trifft auch die fiskalischen StellDaumenschrauben des Staates zu. Sie lagen fast durch die Bank weg 1970, meinem Geburtsjahr, deutlich niedriger als heutzutage.

Dies zeigt sich auch in der Entwicklung der volkswirtschaftlichen Einkommensbelastungsquote.

Mit ihr versucht der Bund der Steuerzahler den Steuerzahlergedenktag festzulegen. Sie berechnen dabei mit riesigem Aufwand jenes Datum, bis zu welchem der durchschnittliche Steuerzahler nur für Steuern und Abgaben gearbeitet hat.

Leider kann man ihren Berechnungen nicht trauen. Der Bund der Steuerzahler veröffentlichte nämlich im Jahr 2000 gleich 2 Steuerzahlergedenktage. Der erste lag fast noch im Frühling (3. Juni.). Diesen Tag berechnete der Bund der Steuerzahler nach einer alten Formel. Den zweiten Tag legten sie auf den 24. Juli fest. (halt kalkuliert nach einer neuen Systematik). Das ist eine wirklich große Differenz.

Wenn ihr es mir nicht glaubt, sitzt die Zeit doch einfach mal auf einer heißen Herdplatte ab.

Was meint Ihr dazu? Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar