Vor 16 Jahren gelang es einem aalglatten Versicherungsvertreter mir eine Riester Rente aufzuschwatzen. Es wird Zeit für eine erste Bilanz.

Die Einleitung – Ein Versicherungsvertreter bringt Kuchen mit

Der Garantiezins – Ein Höchstrechnungszins kann auch Limbo

Die Riester-Rente – So sieht meine Rendite aus

Die Einleitung – Ein Versicherungsvertreter bringt Kuchen mit

Ein Bekannter aus dem Tischtennisverein besuchte mich vor gut anderthalb Jahrzehnten in offizieller Funktion als Versicherungsvertreter. Ich hatte Kaffee gekocht. Er brachte Kuchen vom Bäcker mit. So großzügig kannte ich ihn sonst gar nicht.

Schnell und routiniert brachte er mich dazu, einzugestehen, die gesetzliche Rente würde weder im Allgemeinen noch in meinem besonderen Fall für das Leben im Alter reichen.

Der Staat habe aber in Kooperation mit der Versicherungswirtschaft eine gute Lösung für das Problem gefunden: Die Riesterrente.

Sie verbinde durch den staatlichen Schutz und den Garantiezins eine hohe Sicherheit. Gleichzeitig würden die Zulagen die Rendite so richtig auf Trab bringen.

Ich kaufte ihm das zwar zu 100% nicht ab, aber es schien doch eine bequeme und zumindest einträgliche Lösung zu sein.

Schauen wir nach 16 Jahren mal, inwiefern das gestimmt hat.

Es handelt sich bei meiner Riester Rente konkret um die der AachenMünchener (inzwischen Generali). Offiziell heißt sie Privat Rente mit Garantie nach Tarif 2RG. Sie besteht aus einem (kleinen) Fondsanteil sowie dem Sparguthaben.

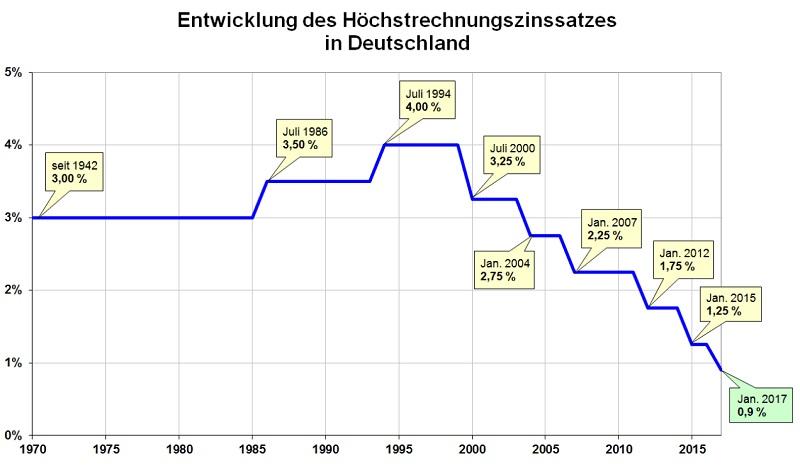

Der Garantiezins – Ein Höchstrechnungszins kann auch Limbo

Da ich die Riesterrente Anfang 2005 Abschluss, beträgt mein Garantiezins 2,75 %.

Ich schämte mich damals für den auch Höchstrechnungszins genannten Zins in Grund und Boden. Wie peinlich, ich hatte den schlechtesten Garantiezins seit 1942 abgegriffen.

Hätte ich den Vertrag zudem nur ein Jahr früher abgeschlossen, wäre die Auszahlung steuerfrei gewesen.

Wie sich dann aber herausstellte, sollte dieser historisch schlechte Zins, dann gleichzeitig der historisch beste Zins seit 2007 bleiben. Der Höchstrechnungszins wurde in der Niedrigzinsphase einfach ungerührt weiter abgesenkt. Er liegt zurzeit bei 0,9 %. Aber auch diese „guten Zeiten“ werden 2022 Geschichte sein. Dann nämlich wird der Garantiezins schlicht ein weiteres mal fallen. Diesmal auf 0,25 %

Weder die 0,25 % noch die aktuellen 0,9 % Höchstrechnungszinses haben für meinen Vertrag eine Relevanz. Der ist zum Glück für die gesamte Dauer an den vertraglich vereinbarten Garantiezins gebunden. Das bedeutet jedoch leider nicht, dass die Rendite der AachenerMüncher Riester-Rente bei 2,75 % plus einen kleinen Extrabonus aus dem Fondsanteil liegt.

- Die Zulagen

- Verwaltungskosten

- Vertriebsprovisionen

- und eine unwägbare Fondsentwicklung

scheinen das Bild zu verkomplizieren.

Die Riester-Rente – So sieht meine Rendite aus

Zum Glück gibt es jedoch einen einfachen Weg, die bisherige Rendite meiner Riester-Rente herauszubekommen. Jeder Anbieter einer Riester-Rente ist nämlich verpflichtet einmal im Jahr mit einer Wertmitteilung über die Entwicklung der Rentenversicherung zu informieren. 15 Seiten waren das in meinem Fall.

Die wesentlichen Informationen passten jedoch auf einen Bierdeckel:

| Summe aller Beiträge

(43,5 €/Monat) |

7395 € |

| Summe aller Zulagen | 782 € |

| Stand Riester-Rente | 8551 € |

Damit lässt sich arbeiten. Jeder Sparplanrechner kann nun mit den Daten Eure Rendite auswerfen. Ich stelle Euch mal zwei als Link rein: Den von Zinsen-berechnen und den von Finanz-Tipp.

1. Die Rendite der Riester-Rente ohne Zulagen

Wir lassen uns als Erstes die reine Rendite der Beiträge berrechnen. Beide Sparplanrechner kommen hier auf ein mageres Ergebnis. Ohne Zulagen beträgt die

Rendite = 0,3 % pro Jahr

Das wäre ein glattes Verlustgeschäft. Die durchschnittliche Inflationsrate seit 2005 liegt nämlich bei 1,25 % p.a. Der Realzins käme so auf knapp minus 1 % jährlich.

Aber es ist ja noch nicht aller Tage Abend! Schauen wir doch mal, wie sich die Rendite ändert, wenn wir Butter bei die Fische bringen:

2. Die Rendite der Riesterrente mit Zulagen

Rendite = 1,79 % pro Jahr

Das muss einen jetzt natürlich auch nicht vom Hocker reißen. Wir liegen zumindest jedoch einen Schnaps über der offiziellen Inflationsrate. Die betrug im Zeitraum 2005-2020 durchschnittlich 1,25 % p.a..

Bezogen auf den Realzins sollten wir also sogar einen kleinen Gewinn von einem ganzen halben Prozent pro Jahr gemacht haben.

Eigentlich.

Die tatsächliche Inflation halte ich jedoch für deutlich höher. Der Blog listet unter dem Schlagwort Inflation auch zahlreiche Beispiele auf, in denen sich alles mögliche über lange Zeiträume massiv schneller verteuerte als die offizielle Inflationsrate.

Was meint Ihr dazu? Habt ihr auch eine Riester-Rente abgeschlossen? Wie sieht eure Rendite aus?! Das würde mich interessieren! Schreibt Eure Gedanken doch einfach in die ⇓Kommentar-Box unten ⇓ rein!

Schreibe einen Kommentar